そもそもなぜマネーリテラシーは必要?

今回は「人生100年時代」と言われる時代

老後を含めて長期的なライフプランを考慮することが必要になります。

そのため2022年の経済状況についてまとめました。

資産運用など投資ははなぜ必要か?

最初に資産運用とは「なぜするのか?」という目的を理解することです。

個人によっていろいろ目的はあるかと思いますが、その1つとして老後の生活という安全性の確保があります。

※人生100年時代において『公的年金だけに頼る生活は非常に難しい』

※貯蓄以外にも資産運用するこで安定した老後生活や不測の時代にも対応できる

以前は下記の3つのロールモデル

①終身雇用制による退職金

②年金

③マイホーム

これらによって安定した老後というモデルがありました。

しかし下記のような多くの問題があります。

①給与が上がりにくい

②定期預金の金利減少

③年金の支給額の減額

④公共料金の値上げ

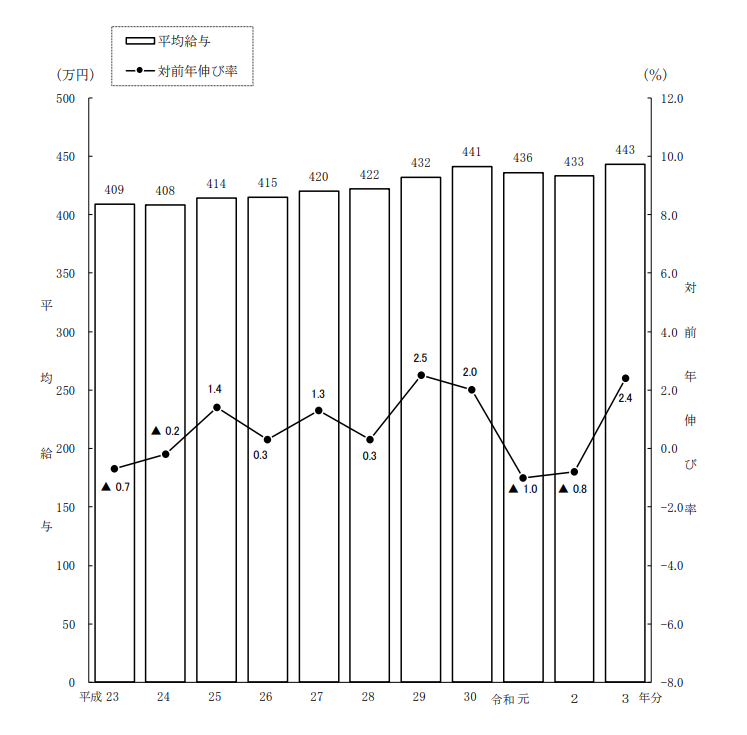

①給与が上がりにくい

民間企業に勤める人(役員含む)の令和3年に支給された平均給与は

昨年の433万円(年額)から102千円(2.4%増)上回り、443万円(年額)

平成30年から、令和元年、令和2年と2年連続で減少推移していましたが、

令和3年において平均給与と対前年伸び率ともに増加しています。

これからも400万円~450万円の平均で推移していくと考えられます。

※しかしこれはあくまでも平均であることにご注意ください!!

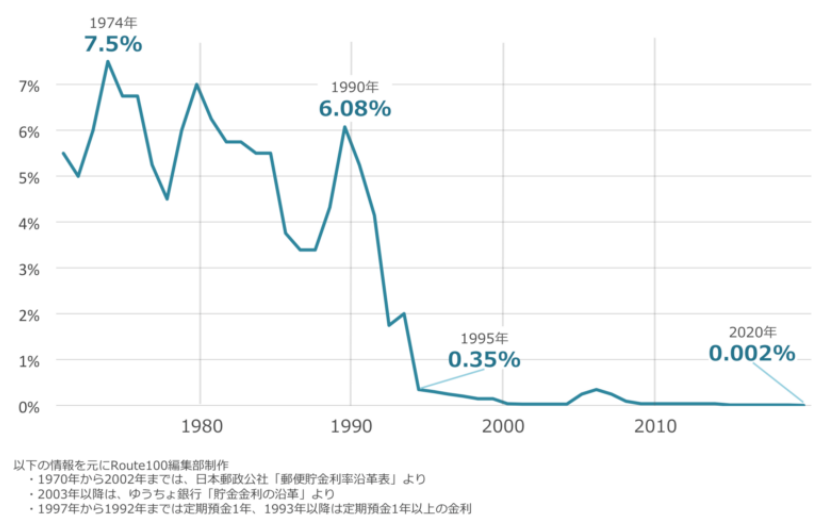

②定期預金の金利減少

郵便貯金・ゆうちょ銀行の金利推移は下記の画像です。

このような現状を踏まえると、銀行に預金しているだけではほぼ価値が変わらないということは分かります。

もしくは円安の影響により、円の価値が低下して資産価値が減少していくことすらもあります。

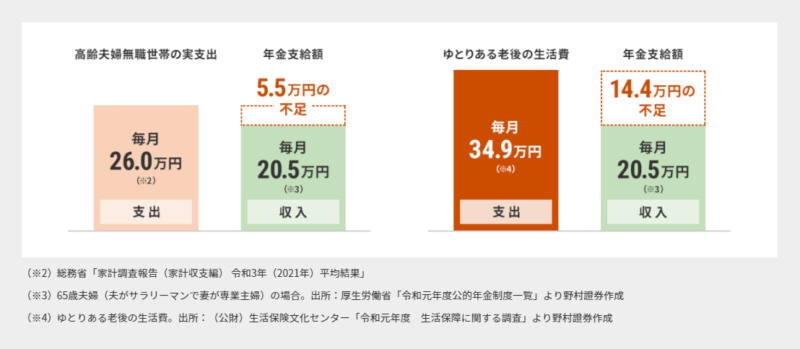

③年金の支給額の減額

高齢世帯の支出と、年金支給額(=収入)を比較すると、

年金支給額だけでは毎月5.5万円が不足しています。

さらにゆとりある暮らしを考えると、14.4万円も足りないのが現状

④公共料金の値上げ

これから食料品、ガス、電気代など公共料金など

さまざまな料金が値上げ、税金の引き上げされる予定にあります。

以上の内容を考察すると

現状の生活を維持することも難しくなる可能性もあります。

また下記の商品が値上げ予定です

| 食用油 | 35%↑ |

|---|---|

| ポテトチップス | 18%↑ |

| ハンバーガー | 17.9%↑ |

| 食パン | 14.5%↑ |

| からあげ | 11.6%↑ |

| からあげ | 11.6%↑ |

| 国産 豚肉 | 11.6%↑ |

| 牛乳 | 9.5%↑ |

| ガス代 | 21%↑ |

|---|---|

| 電気代 | 20.1%↑ |

| ガソリン | 1%↓ |

| 家具・家事用品 | 7.3%↑ |

| シャツ・セーター・下着類 | 3.1% |

①給与が上がりにくい

②定期預金の金利減少

③年金の支給額の減額

④公共料金の値上げ

このような経済背景に対して、国も危機感を持ち【投資】に力をいれるようになりました。

資産運用として2024年1月より新NISA(ニーサ:少額投資非課税制度)が変更予定

国も貯蓄から投資の流れを掲げており、その一環としてNISAも新制度に変更される予定です。

株式や投資信託を売って得た利益、配当でもらえる利益。これに税金がかからない制度

①年間投資額の上限は、つみたてNISAが現行の3倍の120万円、成長投資枠は2倍の240万円

年間の投資上限は合計360万円となります。

制度が使える期間も期限が設定されていましたが、制度の制限がなくなり、恒久化に変更

仕組みにおいてもどちらか一方しか選択できませんでしたが、併用可能に変更

年間投資枠もかなり増額されたために改めて、いくら投資できるか

資産状況を一度確認することをおすすめします

※参考:資産運用シミュレーション

参考に下記のように資産を積立金額、利回り、積立期間で長期的な資産運用の計算もできます。

実際にどれだけ必要なのかシュミレーションできます。

そのためにも個別に目標設定シート作成も必須です。

ライフプラン具体的シュミレーション

~保険を見直す~

投資をするためには現状どれだけの資産運用できるか

資産を見直すことが必須です!!

そのためにライフプランの見直しが必須です

(Ⅰ)ライフプラン設計に特化したFP無料相談「保険チャンネル」(運営:リクルート)

▽下記をタップ(無料相談&無料セミナー参加)▽

①いつでも相談できる👉ファイナンシャルプランナーへの無料オンライン相談実施可能

②「保険の見直し」「家計の相談」「老後資金の相談」「教育費・子育て費用の相談」など非常に幅広く実施可能

③リクルートが運営しているので信頼感がある

\\セミナー参加&無料で相談///

【おすすめ】無料セミナーでNISAについて勉強

無料とは思えないほど、非常に勉強になりました。

時間があれば参加をオススメします!

(Ⅱ)あなただけのオーダーメイド保険を!保険見直しラボ

\\無料で相談///

①30秒簡単アンケート+『無料』保険相談で もれなく!選んで貰える♪ プレゼントキャンペーン実施中!

②独自の教育プログラムを受けているプロの為、 押し売り、しつこい勧誘は一切行いません。

③保険見直しラボは平均業界経験年数12.1年のベテランコンサルタントが揃っている

まとめ:経済状況もさらに不安定になる可能性を考慮して資産運用と具体的な目標を設定する

①2023年も経済はかなり厳しい

②国も推進しているために金利も低いので貯蓄から投資に切り替え必要

③個別状況も違うために、人生100年の視点で数字に落としてシュミレーションする